Analyse factuelle de la Société de navigation sur les lacs de Neuchâtel et Morat S.A. et de sa société-fille Cap gourmand S.A.

RAPPORT FINAL DE PRICEWATERHOUSECOOPERS PwC

Etabli le 20 novembre 2017

Table des matières

|

1.

|

|||

|

2.

|

|||

|

|

|

2.1

|

|

|

|

|

2.2

|

|

|

|

|

2.3

|

|

|

3.

|

|||

|

|

A.

|

||

|

|

|

1.

|

|

|

|

|

2.

|

|

|

|

|

3.

|

|

|

|

|

4.

|

|

|

|

|

5.

|

|

|

|

B.

|

||

|

|

|

1.

|

|

|

|

|

2.

|

|

|

|

|

3.

|

|

|

|

|

4.

|

|

|

|

|

5.

|

|

|

|

C.

|

||

|

|

|

1.

|

|

|

|

|

2.

|

|

|

|

|

3.

|

|

|

|

D.

|

||

|

|

|

1.

|

|

|

|

|

2.

|

|

|

|

|

3.

|

|

|

|

|

4.

|

|

|

|

E.

|

||

|

|

|

1.

|

|

|

|

|

||

|

|

A.1

|

||

|

|

A.2

|

||

|

|

A.3

|

||

1. Sommaire

Contexte et objectif du mandat

La Société de navigation sur les lacs de Neuchâtel et Morat S.A. (ci-après la LNM) et sa société fille Cap gourmand S.A. ont été récemment exposées dans la presse locale concernant le versement d’un salaire rétroactif à l’ancien directeur et la gouvernance du conseil d’administration. D’autres informations ont été portées à l’attention du Canton de Neuchâtel telles que le manque de transparence dans la gestion des deux sociétés, une perte potentielle de capital pour la LNM et le surendettement effectif de Cap gourmand.

Sur la base des éléments précités, le Canton de Neuchâtel (ci-après le Canton) a confié un mandat à PricewaterhouseCoopers SA (ci-après PwC), pour réaliser une analyse factuelle de la LNM et de sa société-fille Cap gourmand S.A, dans le cadre de l’article 27 de la Loi sur les subventions (LSub) stipulant

« L'autorité compétente veille à ce que les subventions soient utilisées conformément à leur destination et dans le respect des conditions et des charges auxquelles leur octroi est subordonné. Elle procède à cet effet ou fait procéder à tous les contrôles et vérifications nécessaires. »

A cet effet, le Canton a établi un certain nombre de questions auxquelles nous entreprenons de répondre de manière factuelle.

État des lieux

Flux financiers entre la LNM et Cap gourmand SA (2012 – 2017)

S’il est usuel qu’une société mère puisse envisager de supporter financièrement sa société-fille, dans le cas présent, les coûts supportés par la LNM pour le compte de Cap gourmand sont importants, en particulier au vu des subventions reçues par la LNM. Il s’agit des natures de coûts suivants :

-

des dépenses en lien avec l’entretien courant des installations et du matériel mis à disposition de Cap gourmand par la LNM qui, selon le contrat de bail à ferme entre les deux sociétés, incombent à Cap gourmand ;

-

le salaire du chef de cuisine employé par la LNM mais travaillant à 100% pour Cap gourmand ;

-

les salaires du personnel de bureau de la LNM exerçant des activités relatives à Cap gourmand ;

-

des prestations externalisées aux Transports Publics Neuchâtelois S.A. (ci-après TransN), pour la tenue de la comptabilité et du traitement des salaires de Cap gourmand.

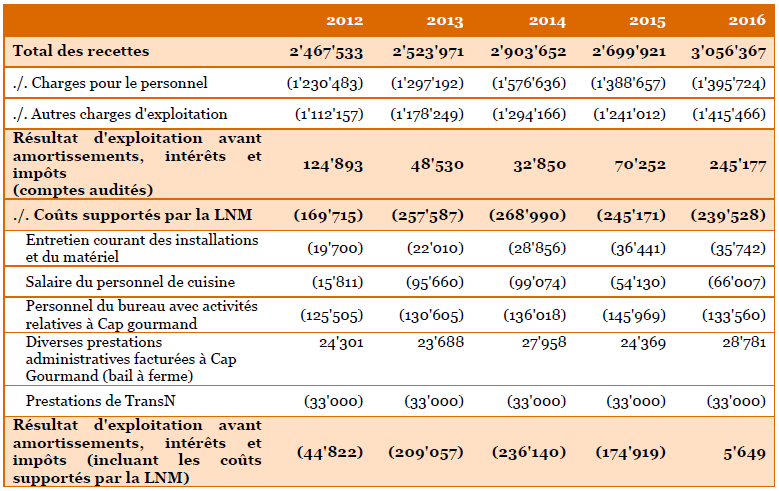

Sur la base des comptes audités de 2012 à 2016, nous avons calculé un résultat d’exploitation de Cap gourmand en prenant en compte les coûts supportés par la LNM. A relever que ce résultat d’exploitation inclut uniquement les éléments qui font partie du périmètre de notre analyse.

Il ressort que si les coûts supportés par la LNM avaient été refacturés à Cap gourmand, le résultat d’exploitation avant amortissements, intérêts et impôts aurait affiché des pertes pour la période 2012 à 2015.

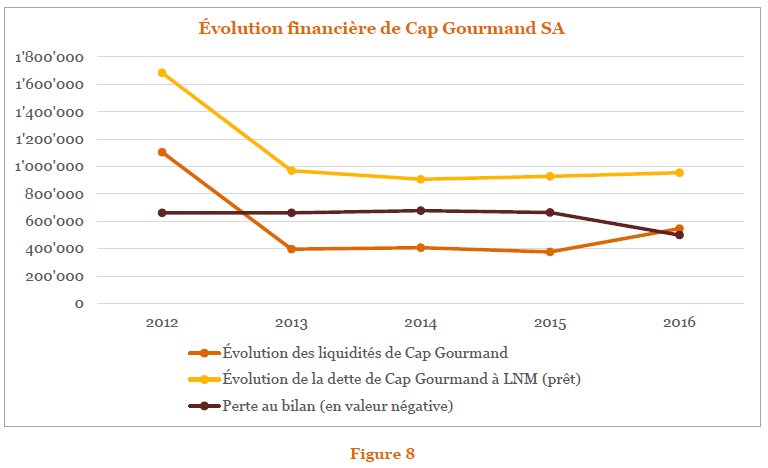

Par ailleurs, nous avons observé que la dette de Cap gourmand vis-à-vis de la LNM a dépassé le seuil autorisé par l’article 39 du bail à ferme établi entre les deux sociétés, qui prévoit un prêt d’un montant maximum de CHF 400'000. Au 31 décembre 2016, le montant de la dette se montait à CHF 954'944 et aucun plan de remboursement n’a été élaboré.

Concernant le degré de transparence entre les deux sociétés, celui-ci était faible pour la période analysée. Même si les informations en provenance de la LNM à destination de Cap gourmand étaient transmises de facto puisque le président ainsi que l’ancien directeur et administrateur vice-président de Cap gourmand participaient tous les deux aux séances du Conseil d’administration de la LNM, à l’inverse, la communication de Cap gourmand envers la LNM n’était pas transparente. Seules des informations succinctes sur les comptes de Cap gourmand étaient remontées à l’ensemble du Conseil d’administration de la LNM.

Nous avons également constaté que l’ancien directeur s’est vu octroyer une augmentation de salaire de CHF 2'000 à partir de juillet 2016 et un versement de salaire rétroactif de CHF 46'000 ce même mois. Cette demande d’augmentation a été faite par l’ancien directeur et approuvée par le Président du Conseil d’administration de Cap gourmand. L’augmentation de salaires a été payée par Cap gourmand bien que l’ancien directeur avait un contrat de travail avec la LNM établi en 2006, ainsi qu’un avenant datant de 2008, régissant le paiement de primes par la LNM et Cap gourmand. Des provisions comptables ont été passées sur instruction du Directeur afin de couvrir cette augmentation rétroactive.

Analyse de la gestion des recettes sous l’angle analytique de la restauration à bord des bateaux, des soirées King Boat, du bar King Tonic et du restaurant Bar King du Lac – période 2012 à 2017

Entre 2012 et 2016, des risques de malversations existaient. Plusieurs risques ont été identifiés notamment au niveau de l’encaissement des boissons et de la petite restauration lors des soirées King Boat, lors de la fermeture de la caisse et du versement de la recette des soirées King Boat à la banque et enfin par l’absence de contrôle des stocks de boissons. Depuis 2017, une nouvelle procédure a été mise en place pour la fermeture de la caisse et le versement de la recette à la banque qui est effectué par un responsable de Cap gourmand.

Les activités du Bar King du Lac contribuent à hauteur de 52% aux recettes de Cap gourmand. 43% du chiffre d’affaires de Cap gourmand est issu des activités de restauration à bord des bateaux et recettes diverses. Les soirées King Boat et le Bar King Tonic représentent respectivement 4% et 1% du chiffre d’affaires. Nous avons constaté que pour les soirées King Boat, la recette moyenne de la consommation au bar par ticket d’entrée vendu a doublé en 2017. Il est cependant difficile d’expliquer de manière factuelle cette évolution.

Les relations entre Bar King Sàrl et Cap gourmand sont régies par une nouvelle convention datant de juillet 2017, qui remplace la précédente convention établie en 2010. Dans cette nouvelle convention, les rôles et responsabilités de chacune des parties ont été définis, ce qui n’était pas le cas auparavant. Le Bar King Sàrl assure le service et la logistique avec son propre personnel, sous la supervision du responsable du bar de Cap gourmand. Depuis 2017, Cap gourmand verse un montant annuel forfaitaire au Bar King Sàrl pour l’organisation des animations.

Lors de notre analyse, nous avons constaté qu’il n’existe aucun document ou règles (par exemple règlement d’organisation) décrivant le fonctionnement de Cap gourmand, à l’exception de la convention avec Bar King Sàrl.

Analyser les structures des conseils d’administration de Cap gourmand SA et de la LNM en lien avec les notions de bonne gouvernance

Selon nos entretiens, le conseil d’administration de Cap gourmand n’a pas tenu de séances officielles. Les décisions concernant Cap gourmand étaient prises lors de séances bilatérales, sans protocole, entre le président et l’ancien directeur. A la lecture des procès-verbaux des séances du Conseil d’administration de la LNM, hormis des informations succinctes sur les comptes de Cap gourmand, des points concernant Cap gourmand portés à l’ordre du jour des séances du Conseil d’administration de la LNM étaient rares et consistaient en une communication d’ordre général sur la marche des affaires de Cap gourmand qui était donnée par l’ancien directeur. En outre, peu d’informations concernant les actions menées ou en cours suite aux prises de décisions de la société-fille étaient remontées par le président et l’ancien directeur lors des séances du Conseil d’administration de la LNM.

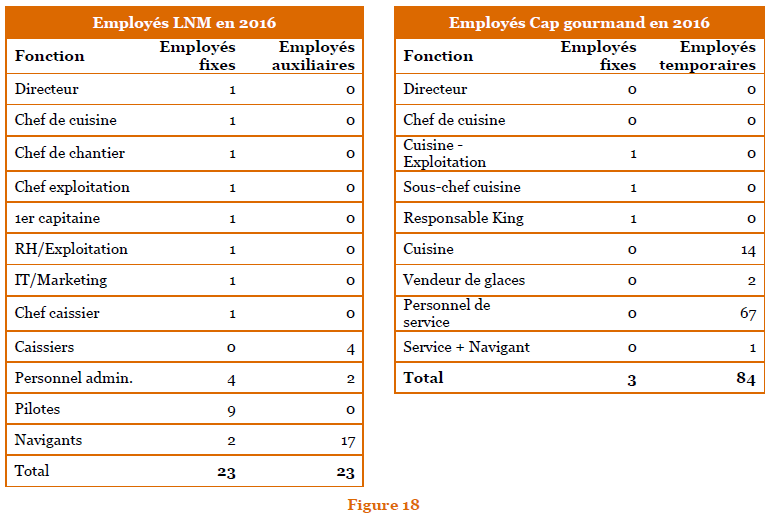

Concernant les employés, en 2016, la LNM employait 23 salariés fixes et 23 collaborateurs auxiliaires et Cap gourmand employait et rémunérait 3 collaborateurs fixes et 84 employés temporaires. L’ancien directeur, employé de la LNM, était rémunéré par les deux sociétés. En effet, l’ancien directeur avait un contrat de travail avec la LNM établi en 2006 et un avenant datant du 29 janvier 2008 qui stipulait qu’une partie de sa prime était versée par Cap gourmand. Quant au chef de cuisine, employé de la LNM, il travaillait exclusivement pour Cap gourmand.

Questions diverses

Aucun contrat ne régit la relation entre la LNM et son fournisseur de mazout et diesel Haefliger & Kaeser SA Produits. Il s’agit d’une relation historique régie uniquement par des conventions périodiques. En analysant le prix payé par la LNM pour le mazout durant les saisons 2015, 2016 et les premiers mois de la saison 2017, nous avons observé que la LNM a acquis le mazout à un prix souvent supérieur à celui du marché.

L’ancien directeur de la LNM ainsi que le médiamaticien étaient associés dans une société dont le but était la gestion de site internet. L’ancien directeur n’a pas reçu d’autorisation du Conseil d’administration, comme requis dans son cahier des charges, pour exercer cette activité. De même, aucune pièce justifiant une autorisation d’exercer n’a été fournie pour l’activité accessoire du médiamaticien. Sur la base de nos travaux, nous n’avons pas identifié de transactions entre la société « Online-register, ... & X » et la LNM respectivement Cap gourmand.

Au 31 décembre 2015, la caisse de pension présentait un taux de couverture de 89.97%, et la provision s'élevait dans les comptes à CHF 450'000 et correspondait à la moitié, soit la part patronale, du découvert à fin 2015. La provision constituée avait été jugée suffisante par l’organe de révision au vu des informations dont disposait la société à ce moment. A la lecture des procès-verbaux des séances du Conseil d’administration et des entretiens avec le président et les administrateurs représentant les cantons actionnaires de la LNM, nous notons que le Conseil d’administration de la LNM a pris conscience tardivement qu’une provision était nécessaire. Un courriel daté du 12 janvier 2017 envoyé par la caisse de pension à la direction de la LNM et au secrétaire syndical du SEV, rappelle que la caisse avait averti la commission de prévoyance de la possibilité de constituer une provision dans les comptes annuels de la caisse de prévoyance à hauteur de 8.5% du capital des assurés actifs et des bénéficiaires de rentes (état comptes annuels 2015).

Analyse des comptes de charges et de recettes 2012 – 2016

D’autres éléments ont été relevés dans le cadre de notre analyse. Nous avons observé que des avantages non salariaux ont été accordés à plusieurs employés et à la direction de la LNM et de Cap gourmand, sans que ces avantages soient mentionnés dans le contrat de travail. Par ailleurs, nous avons relevé que l’ancien directeur de la LNM avait contracté un abonnement téléphonique professionnel au nom de l’un de ses fils pour bénéficier d’un tarif « jeune ». Enfin, bien que la décision de la vente du bateau « Ville de Morat » à Cap gourmand ait été prise par le Conseil d’administration de la LNM le 22 avril 2016, le président du conseil d’administration a confirmé après-coup et oralement que la vente n’avait pas abouti.

Conclusion

Sur la base de nos constatations, nous en déduisons deux observations majeures :

-

un déficit au niveau de la responsabilité de la fonction « finances » au sein des deux sociétés, fonction englobant la comptabilité générale et analytique, le contrôle de gestion et la trésorerie, TransN n’ayant qu’un rôle d’exécution dans la tenue de la comptabilité et le paiement des salaires ;

-

un déficit de gouvernance et de transparence chez Cap gourmand au niveau du conseil d’administration et de la direction, dont les règles de fonctionnement n’étaient pas formalisées.

2. Introduction

2.1 Contexte et objectif du mandat

La République et Canton de Neuchâtel (ci-après « le Canton ») subventionne la Société de Navigation sur les Lacs de Neuchâtel et Morat SA (ci-après « la LNM ») en parallèle à son rôle d'actionnaire. Au titre de ce subventionnement, les versements du Canton sont soumis à des règles émanant de la Loi sur les subventions (LSub) du 1er février 1999 et de sa réglementation d'exécution. Celles-ci stipulent qu’il incombe au Conseil d'État, ou à l'organe qu'il désigne, de veiller à ce que les subventions soient utilisées conformément à leur destination et dans le respect des conditions et des charges auxquelles leur octroi est subordonné. Il procède à cet effet, ou fait procéder, à tous les contrôles et vérifications nécessaires (art. 27 LSub).

Compte tenu des événements relatés par la presse relatifs à des salaires rétroactifs, du déficit de transparence dans la gestion de la LNM et de sa société-fille Cap gourmand SA pour établir si la subvention annuelle versée par le Canton à la LNM est utilisée à bon escient et si les règles de gestion et de bonne gouvernance sont respectées selon l’article 27 de la Loi sur les subventions (LSub) , de la perte de capital potentielle de la LNM et du surendettement effectif de Cap gourmand au 31 décembre 2016, le Conseil d’État a décidé le 6 juillet 2017 de mettre en œuvre un audit de la société.

Dans ce contexte et étant donné que PricewaterhouseCoopers SA (ci-après « PwC ») dispose d’informations et connaît le contexte des deux sociétés[1], le Conseil d’État nous a mandatés pour réaliser une analyse factuelle de la LNM et de Cap gourmand.

Les prestations de services fournies par PwC ont porté sur l’analyse de documents tels que procès-verbaux, justificatifs, pièces comptables, ainsi que sur la conduite d’entretiens et l’analyse des comptes de charges et de recettes pour les années 2012 – 2016.

Ces analyses et entretiens ont permis à PwC d’établir des constatations avec justificatifs, le cas échéant, pour tenter de répondre aux questions que le Canton s’est posées. Ce dernier a été informé, avant le début des travaux, que PwC pourrait ne pas être en mesure de répondre à certaines questions ou à une partie des questions si l’information utile ou les justificatifs n’étaient pas disponibles. Si tel est le cas, PwC l’a précisé dans le présent rapport.

Il a été convenu avec le Canton, avant le début des travaux, que PwC ne donnera aucun avis de droit, ni n’émettra de prise de position d’ordre juridique par rapport aux questions posées par le Canton ou aux faits constatés par PwC. PwC ne formulera pas de recommandations, ni ne proposera d’ébauches de solutions en rapport avec la gouvernance et la structure des sociétés.

Les prestations suivantes n’ont pas été incluses dans les travaux de PwC en conformité avec la confirmation de mandat :

-

Des investigations faisant appel à des techniques d’inspection de type forensique[2] ;

-

La communication interne et externe relative à ce mandat ;

-

Des échanges avec l’Office fédéral des transports, les autres cantons commanditaires (Vaud et Fribourg), d’autres actionnaires principaux (Canton de Vaud, Canton de Fribourg, Ville de Neuchâtel) ou une autorité judiciaire ;

-

Des échanges avec l’ancien directeur général ainsi que le représentant du Syndicat ;

-

Des échanges avec les dirigeants de la/des société(s) éventuelle(s) qui exploiteraient les activités des soirées King Boat, du bar King Tonic et du restaurant Bar King du Lac (dans le cas où ces activités ne seraient pas exploitées par Cap gourmand ou la LNM).

2.2 Déroulement des travaux

Nos travaux se sont déroulés du 1er septembre 2017 au 10 novembre 2017 selon les étapes décrites ci-dessous.

-

Préparation de la mission (planification, rédaction des guides d’entretiens selon les profils interrogés, prise de connaissance de la documentation à disposition) ;

-

Analyse de la documentation, recherches et analyse des données comptables ;

-

Conduite d’entretiens individuels avec les personnes suivantes :

-

le directeur général actuel,

-

le président du Conseil d’administration de la LNM et de Cap gourmand, ainsi que les trois administrateurs de la LNM qui représentent les trois cantons actionnaires,

-

la société de conseil qui a assuré l’intérim avant l’arrivée du nouveau directeur général, et qui continue à fournir certaines prestations de service depuis l’entrée en fonction dudit directeur,

-

la société TransN qui tient la comptabilité et effectue le traitement de la paie de la LNM et de Cap gourmand ;

-

-

Prise de connaissance des documents transmis à PwC pendant et après les entretiens ;

-

Participation aux séances du Comité de pilotage du Canton pour rapporter les résultats intermédiaires et finaux ;

-

Rédaction d’un projet de rapport faisant état des constatations factuelles ainsi que des justificatifs ; Présentation du projet de rapport au Comité de pilotage ;

-

Emission du rapport final.

Des contacts réguliers entre le secrétaire général du département du développement territorial et de l’énergie et PwC ont eu lieu pour le suivi du mandat.

2.3 Diffusion et utilisation du rapport

Conformément à la confirmation de mandat signée par le Canton de Neuchâtel, le 31 août 2017, ce rapport factuel résultant de nos travaux est uniquement destiné à assister le Canton dans le cadre de son analyse de l’utilisation de la subvention versée à la LNM. Ce rapport ne doit servir aucun autre objectif que celui défini dans la confirmation de mandat et est destiné à l’usage exclusif et interne des autorités du canton de Neuchâtel, du canton de Vaud, du canton de Fribourg, et du conseil d’administration de la LNM et de Cap gourmand. A moins d’un accord écrit de PwC, ce rapport et les pièces jointes ne peuvent être utilisés à d'autres fins, être transmis ou rendus accessibles à des tiers, publiés ou modifiés.

Selon l’article 6.2 de nos conditions générales (version CG PwC 11/2015), font exception à cette diffusion les informations qui peuvent être divulguées sur la base d’une autorisation écrite de la partie ayant droit, qui sont accessibles au public ou qui sont connues par une partie indépendamment du contrat.

Selon l’article 6.3 de nos conditions générales (version CG PwC 11/2015), indépendamment des dispositions ci-dessus, les parties sont autorisées à divulguer des informations et des données :

-

sur la base de prescriptions légales ou réglementaires,

-

sur la base d’une décision judiciaire ou administrative,

-

sur la base d’obligations à l’égard d’autorités de surveillance et d’organisations professionnelles et,

-

dans le but de préserver leurs intérêts vis-à-vis de leurs assureurs et conseillers juridiques.

Indépendamment de tout accord, PwC ne répond pas de dommages résultant de l’utilisation des résultats de travaux à d’autres fins ou par des tiers, de leur publication ou de leur modification.

1. Existe-t-il des éventuels financements croisés entre les deux sociétés ? De quelle nature sont-ils et quels sont les documents justificatifs ?

2. Quelle est la teneur des échanges de prestations/refacturations entre la LNM et Cap gourmand ? Qu’apportent les activités de restauration de Cap gourmand à la LNM en termes de recettes ?

Un contrat de bail à ferme (cf. pièce A1001) a été établi le 27 avril 2010 entre la LNM et Cap gourmand et concerne l’exploitation de la restauration par Cap gourmand sur les bateaux de la LNM.

L’article 6 du contrat de bail à ferme précise : « Par restauration, il faut entendre notamment toute boisson, toute partie de confiserie, glaces et marchandises de kiosque vendues à bord des bateaux et de la terrasse au port, ainsi que l’offre présentée sur la carte des menus et des vins ».

Nous relevons que l’usage d’un espace public au port est convenu avec la Ville de Neuchâtel tel que stipulé à l’article 2 : « Avec l’accord de la Ville de Neuchâtel, la Navigation sous-loue à Cap gourmand la centrale de production qui comprend, la cuisine, les dépôts, sis sous la Place du Port, ainsi que deux places de parc à proximité des débarcadères ».

Le contrat de bail à ferme prévoit les différents montants (fixes ou calculés en pourcentage du chiffre d’affaires brut) que Cap gourmand s’engage à payer à la LNM (articles 12 à 16 et article 38 du contrat de bail à ferme).

Les recettes et les charges relatives à la restauration sur les bateaux, au service traiteur et à l’activité des bars à quai et sur les bateaux sont imputées dans la comptabilité de Cap gourmand. Les contributions de la LNM à Cap gourmand sont facturées selon les dispositions du contrat de bail à ferme en fin d’année.

La tenue de la comptabilité de même que le traitement de la paie pour la LNM et Cap gourmand sont effectués par la société TransN (Transports Publics Neuchâtelois SA), par le biais d’un contrat de prestations externalisées (cf. pièce A1002). Ce contrat stipule que la responsabilité de TransN est uniquement engagée sur la qualité du travail effectué (bien-façon) alors que les décisions incombent à la LNM, respectivement Cap gourmand.

Entretien courant des installations et du matériel

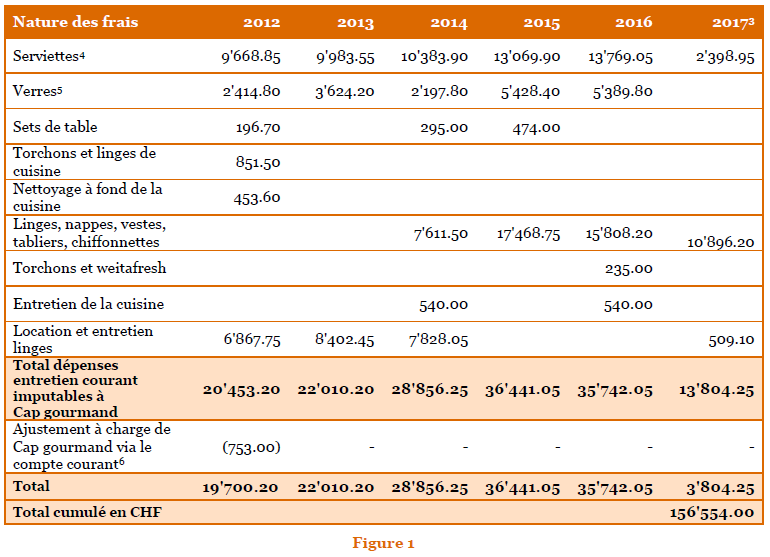

Nous avons constaté à la lecture des libellés des écritures comptables du Grand-Livre pour les périodes 2012 – 2017 que des dépenses d’entretien courant (nettoyage à fond et entretien de la cuisine), de produits nécessaires à l’entretien (torchons) ainsi que des dépenses attribuables à des activités de restauration (achats de verres et de consommables tels que serviettes, sets de table, nappes et linges) ont été imputées à la LNM. Or, il apparaît que ces montants n’ont, a priori, pas été extournés via le compte courant de Cap gourmand en fin d’année, à l’exception d’une écriture en 2012. Ces dépenses s’élèvent à CHF 156'554.00 du 1er janvier 2012 au 30 septembre 2017. Le tableau suivant met en évidence les dépenses par nature de frais et par année qui seraient imputables à Cap gourmand, ainsi que l’ajustement de CHF 753.00 qui a été fait en 2012 via le compte courant.

Si le bail à ferme n’évoque pas l’attribution des dépenses pour les consommables, il précise spécifiquement à l’article 19 que les dépenses d’entretien sont à la charge de Cap gourmand : « L’entretien courant des installations et du matériel durant la saison incombe à Cap gourmand qui doit le tenir dans un état de propreté exemplaire ».

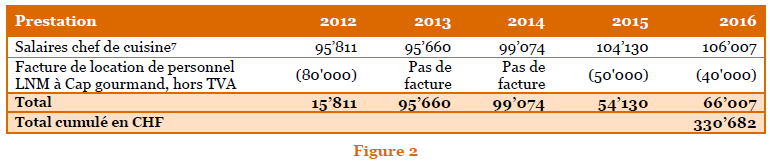

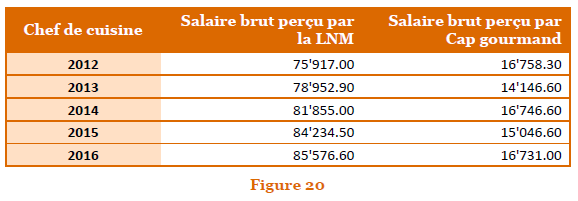

Salaires du personnel de cuisine

Le chef de cuisine est employé contractuellement auprès de la LNM qui lui verse un salaire pour une activité dédiée à 100% à Cap gourmand (cf. pièce A1005 et section C1 Quelle société emploie quel salarié). Une facture pour la location de personnel (cf. pièces A1003 et A1004) est établie par la LNM et ne couvre que partiellement le salaire supporté par celle-ci. Il ressort qu’un montant de CHF 330’682 a été supporté par la LNM pour des activités de Cap gourmand. Nous précisons que pour les années 2013 et 2014, nous avons pu constater que la facturation de location de personnel n’a pas été effectuée et nous n’avons pas obtenu d’explications y relatives, ni de la part de la LNM, ni de la part de TransN.

Personnel navigant apportant une aide aux services bar et restaurant

Tel que mentionné dans le rapport de PwC du 23 décembre 2016 (cf. pièce B1001, page 16), le personnel navigant de la LNM apporte régulièrement une aide aux services bar et restauration de Cap gourmand pendant les courses régulières, en fonction de l’affluence de passagers et des ressources en personnel prévues par Cap gourmand.

Nous n’avons pas pu valoriser le temps de travail passé par le personnel navigant en appui des services bar et restauration pendant les courses, car il n’existe pas de relevés analytiques permettant de le faire.

Personnel du bureau avec activités relatives à Cap gourmand

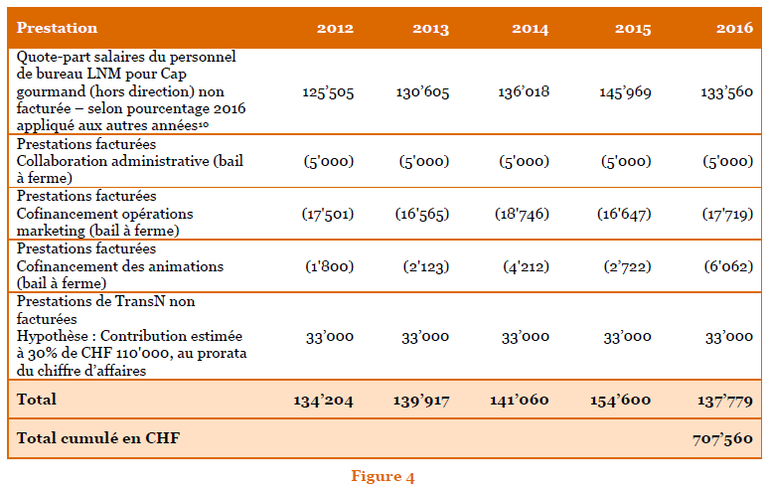

Le personnel du bureau de la LNM consacre une partie de son temps à des activités pour le compte de Cap gourmand (cf. pièce A1005). En l’absence de relevés analytiques, une estimation du temps consacré par le personnel du bureau de la LNM pour Cap gourmand a été effectuée par le directeur général en place. Il en ressort que ces heures varient entre 25% et 33% pour certains collaborateurs et nous avons calculé la part des salaires sur la base de cette répartition pour 2016. Ces heures représentent un montant de CHF 133'560 en 2016, incluant les salaires bruts et les charges sociales supportées par l’employeur, le salaire de l’ancien directeur et celui du chef d’exploitation exclus.

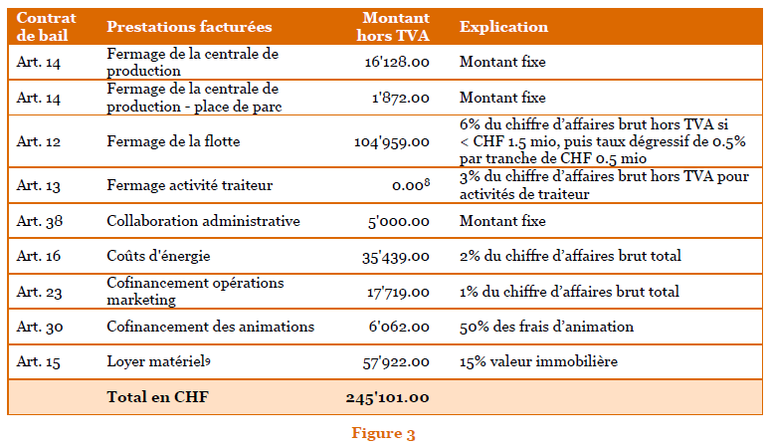

L’article 38 du contrat de bail à ferme stipule qu' « une redevance de CHF 5'000 est payée par Cap gourmand à la Navigation pour les tâches administratives et comptables. Ce montant est sujet à être revu selon les prestations effectives et selon indexation ».

Le décompte ci-dessous, établi par la LNM pour l’année 2016, fait état des montants payés par Cap gourmand à la LNM relatifs au bail à ferme, pour un total de CHF 245'101.00 hors TVA.

Nous constatons que le montant payé par Cap gourmand pour le support administratif du personnel de bureau de la LNM se monte à CHF 5'000 pour toute l’année 2016. Si nous y ajoutons les montants du cofinancement des opérations marketing de CHF 17'719 et du cofinancement des animations de CHF 6’062, l’écart de CHF 104'778 est important. De plus, les coûts de TransN, qui tient la comptabilité de Cap gourmand et traite la paie, ne sont pas supportés par Cap gourmand. Le coût de ces prestations qui s’élèvent à CHF 110'000 hors TVA (cf. pièce A1002) par an sont entièrement payés par la LNM.

Les coûts supportés par la LNM pour les années 2012 – 2016 ont été estimés à CHF 707'560 hors TVA et sont détaillés ci-dessous.

En conclusion, nous dirons que s’il est usuel qu’une société mère puisse envisager de supporter sa société-fille, dans le cas présent, les coûts supportés par la LNM pour le compte de Cap gourmand sont importants en particulier au vu des subventions reçues par la LNM.

Contribution des activités de restauration aux recettes de la LNM

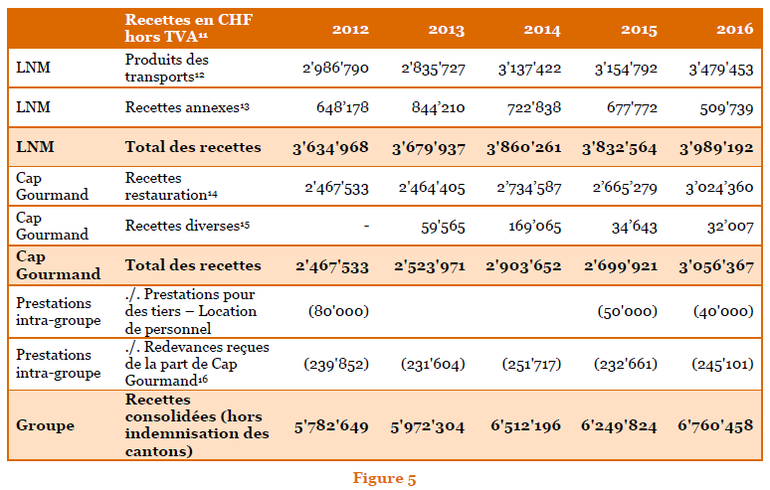

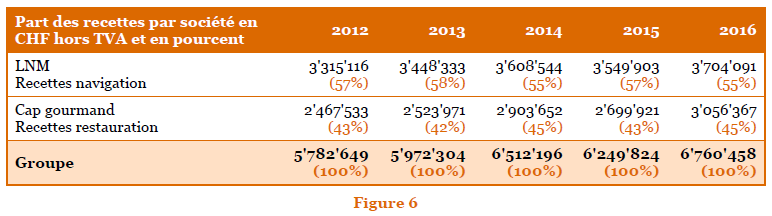

Nous avons consolidé les recettes de navigation et de restauration des deux sociétés sur la base des états financiers audités de manière à obtenir une vision « groupe » et pouvoir ainsi déterminer la part contributive des recettes de restauration au chiffre d’affaires du groupe. Cap gourmand étant une société-fille détenue à 100% par la LNM, nous avons éliminé les opérations intra-groupe afin de déterminer la contribution individuelle de chacune des deux sociétés.

Si les sociétés Cap gourmand et la LNM sont considérées comme une seule entité, il apparaît que Cap gourmand contribue en moyenne à 44% du chiffre d’affaires consolidé durant toute la période 2012 – 2016. Nous soulignons que les indemnisations des cantons (subventions) pour le trafic touristique perçues par la LNM n’ont pas été prises en compte dans notre calcul.

Nous vous présentons ci-dessous les recettes de navigation et de restauration consolidées pour les années 2012 – 2016 et leurs parts respectives.

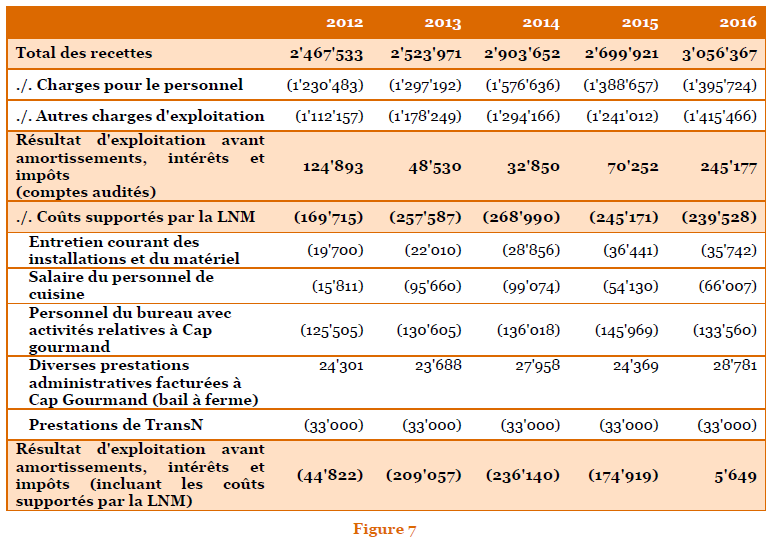

Il n’est pas possible sur la base des informations à disposition de déterminer la rentabilité de la restauration. Toutefois, nous avons calculé, pour la période 2012 à 2016 et sur la base des comptes audités de Cap gourmand, un résultat d’exploitation avant amortissements, intérêts et impôts tenant compte des coûts supportés par la LNM. Les chiffres sont présentés ci-dessous. A relever que ce résultat d’exploitation inclut uniquement les éléments qui font partie du périmètre de notre analyse.

3. Pourquoi la dette de Cap gourmand SA a-t-elle augmenté ?

Au cours des dernières années, la dette de Cap gourmand a augmenté de manière continue, dépassant CHF 900'000 depuis 2012 (cf. pièce A3001). Lors des séances du Conseil d’administration de la LNM, le problème de l’évolution de la dette de Cap gourmand n’a jamais été évoqué si l’on se réfère aux procès-verbaux des séances. Par ailleurs, le Conseil d’administration de Cap gourmand ne tenait pas de séance. En lieu et place, le président et le directeur de Cap gourmand organisaient des réunions bilatérales, pour lesquelles il n’existe pas de procès-verbaux.

Par conséquent, il ne nous est pas possible d’expliquer les raisons de l’évolution de la dette sur la base de la documentation à disposition.

Pour l’année 2012, un remboursement tardif de CHF 700’000 a été passé dans les comptes de Cap gourmand (cf. pièce A3001), ce qui explique que les montants de la dette de Cap gourmand et de ses liquidités soient aussi élevés dans le graphique ci-dessus pour l’année 2012. Une fois la correction passée, le montant de la dette de Cap gourmand pour l’année 2012 est de CHF 984'235.67. En tenant compte de cette correction, la dette de Cap gourmand reste relativement constante pour la période 2012 à 2016, oscillant entre CHF 906'892.62 au plus bas et CHF 984'235.67 au plus haut.

Lors de l’audit du 31 décembre 2016 (cf. pièce A3002, notamment pages 16 et 17), plusieurs points ont été constatés :

-

L’inexistence d’un plan de remboursement à la LNM du prêt à Cap gourmand ;

-

L’augmentation du prêt.

Selon le rapport détaillé au conseil d’administration pour l’exercice 2016 de l’organe de révision, la société Cap gourmand bénéficie depuis plusieurs années d’un prêt octroyé par la LNM. Ce prêt est contractualisé à l’article 39 du contrat de bail à ferme du 27 avril 2010 et prévoit notamment : (1) un montant maximum de CHF 400'000, et (2) un taux d’intérêt indexé sur les taux d’intérêt des emprunts bancaires de la LNM.

Or, d’après le constat de l’organe de révision, (1) le plafond défini contractuellement est dépassé depuis de nombreuses années (le montant du prêt est de CHF 954'944 au 31 décembre 2016), (2) aucun intérêt n’est versé par Cap gourmand au titre de ce prêt, et (3) l’indexation du taux d’intérêt est sans objet, la société LNM n’étant pas financée par des emprunts bancaires.

Selon ce même rapport de l’organe de révision, la direction s’est engagée à établir un nouveau contrat, distinct du contrat de bail à ferme, d’ici au 31 décembre 2017.

Sur la base des documents obtenus pour la période 2012 – 2016, nous n’avons pas obtenu de réponse nous permettant de justifier l’évolution de la dette de Cap gourmand.

4. Quel est le degré de transparence des informations entre les deux sociétés et quelles informations ou décisions financières sont communiquées entre la LNM et Cap gourmand (par exemple postposition d’un prêt, diminution de provisions, augmentation de la dette de Cap gourmand, etc.) ?

Le degré de transparence entre les deux sociétés était faible pour la période 2012 à 2016.

Les informations en provenance de la LNM à destination de Cap gourmand étaient transmises de facto puisque le président ainsi que l’ex-directeur et administrateur vice-président de Cap gourmand participaient tous les deux aux séances du Conseil d’administration de la LNM.

À l’inverse, la communication de Cap gourmand envers la LNM n’était pas transparente. Seules des informations succinctes sur les comptes de Cap gourmand étaient remontées au Conseil d’administration de la LNM. Au niveau de la direction de Cap gourmand, représentée par l’ancien directeur de la LNM, les échanges se faisaient de manière orale et la communication n’était pas formalisée. Il en résultait que le Conseil d’administration de la LNM dépendait principalement, en ce qui concerne la remontée d’information émanant de la direction de Gap gourmand, de l’ancien directeur pour obtenir des informations relatives à la société-fille. Sur la base des procès-verbaux de la LNM, nous avons observé que le Conseil d’administration de Cap gourmand remontait peu d’informations quant à la situation financière de Cap gourmand.

En effet, comme l’illustre l’extrait du procès-verbal d’une séance du Conseil d’administration de la LNM, les seules informations financières remontées à ce dernier étaient délivrées par le directeur :

Extrait du PV du Conseil d’administration du 26.04.2012 (cf. pièce A4001) :

« Les comptes [de la LNM] peuvent être rééquilibrés grâce au travail qui a été fourni par Cap gourmand avec plus de 2 millions de chiffre d'affaires. La dette de Cap gourmand s'estompe ce qui équilibre les comptes de la LNM ».

Sur la base de la documentation et des entretiens, nous constatons que les questions liées à la diminution des provisions ou à l’augmentation de la dette n’ont jamais été mises à l’ordre du jour des séances du Conseil d’administration de la LNM et les procès-verbaux y relatifs ne font état d’aucune discussion à ce sujet. Jusqu’à fin 2016, le Conseil d’administration n’avait pas une vision claire des informations financières de Cap gourmand (cf. section C2 et C3) et seules des informations d’ordre général étaient présentées lors des séances du Conseil d’administration.

5. Comment la décision d’augmentation de salaire de l’ex-directeur a-t-elle été prise ? Sur la base de quelle(s) justification(s) ou quels documents ?

Dans le règlement d’organisation de la LNM daté du 14 juin 2014 (cf. pièce A5001), il est stipulé à l’article 14 que « le Conseil d’administration détermine les salaires et indemnités qui reviennent à la direction par des contrats de travail séparés ». La direction est décrite à l’article 11 et se compose d’un directeur et d’un chef d’exploitation.

Depuis 2014, le président de la LNM et de Cap gourmand a été sollicité par l’ancien directeur pour une augmentation de salaire. Ce dernier, dans une lettre adressée au président et datée du 20 août 2015, expose les motifs et développe un argumentaire justifiant une augmentation de salaire (cf. pièce A5002). De plus, cette lettre fait mention d’un entretien que l’ancien directeur aurait eu avec un juriste de la Ville de Neuchâtel concernant la légalité de majorer le salaire versé par Cap gourmand. Une lettre de relance a été envoyée par l’ex-directeur au président le 30 novembre 2015 (cf. pièce A5003).

Pour la période 2012 – 2017, nous n’avons pas trouvé d’information ni de décision concernant une augmentation de salaire de l’ancien directeur dans les procès-verbaux des séances du Conseil d’administration de la LNM. Quant aux procès-verbaux des séances du Conseil d’administration de Cap gourmand, ceux-ci n’existent pas (voir notre réponse à la question C2 : Comment les décisions du Conseil d’administration de Cap gourmand sont-elles rendues ?).

Dans le procès-verbal de l’Assemblée générale 2016 de Cap gourmand qui a eu lieu le 10 août 2017 (cf. pièce A5004), il est mentionné que le président, sans en référer au Conseil d’administration ni à l’Assemblée générale, a augmenté le salaire de l’ancien directeur de CHF 2'000 par mois, sur la base d’informations en sa possession quant au développement des activités de Cap gourmand. Ce montant est de 13 x CHF 2'000 pour l’année 2016, le reste a été couvert par une provision 2014 – 2015 (écriture n° 4432 du Grand-Livre 2015 de Cap gourmand ; cf. pièce A5005), faite dans les comptes 2015 à la demande de l’ancien directeur et sans que le président en soit informé (cf. pièce A5004). L’écriture a ensuite été extournée au 1er janvier 2016 (écriture n° 3929 du Grand-Livre 2016 de Cap gourmand ; cf. pièce A5005).

L’augmentation de salaire de CHF 2’000 a effectivement été payée de manière régulière à l’ancien directeur général à partir de juillet 2016. Ce même mois a eu lieu un versement de salaire rétroactif d’un montant de CHF 46'000 (cf. pièce A5008).

Nous relevons qu’aucune mention de l’augmentation de salaire ne figure dans le procès-verbal de l’Assemblée générale 2015 de Cap gourmand qui s’est tenue le 29 juin 2016 (cf. pièce A5006).

Nous constatons ainsi que la décision d’augmenter le salaire de l’ancien directeur a été prise par le président de Cap gourmand sans en référer au Conseil d’administration de la LNM (cf. pièce A5007).

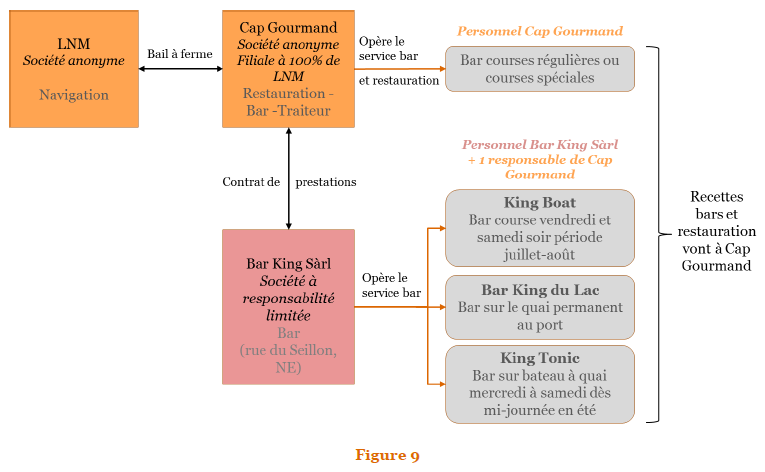

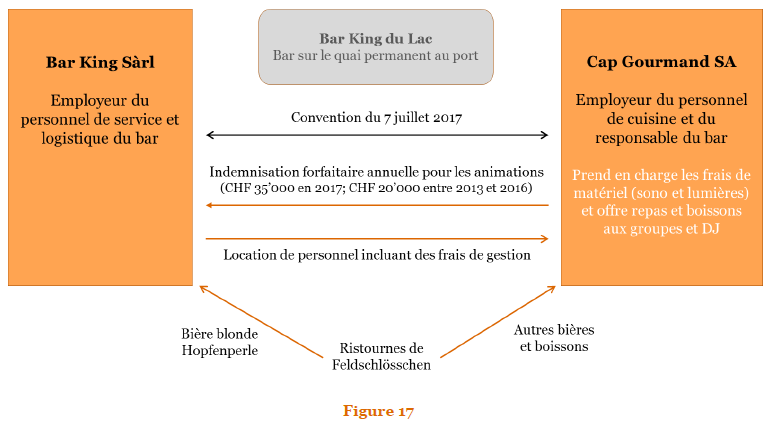

B. Analyse de la gestion des recettes sous l'angle analytique de la restauration à bord des bateaux, des soirées King Boat, du bar King Tonic et du restaurant Bar King du Lac – période 2012 – 2017

Les activités de service bar et de restauration à bord et à quai sont opérées par deux sociétés : Cap gourmand SA, société-fille de la LNM, et un prestataire externe lié par un contrat de prestations, Bar King Sàrl. Les relations contractuelles et opérationnelles entre les trois sociétés sont présentées dans le schéma ci-dessous. Il importe de préciser que le schéma représente la situation à l’été 2017.

1. Existe-t-il des risques concrets d’éventuelles malversations dans le cadre des achats de boissons servies lors des soirées King Boat ? Quelle est la marge réalisée sur les boissons lors de ces soirées ?

Risques de malversation de 2012 – 2016

Le premier risque de malversation relatif aux soirées King Boat provenait du mode d’encaissement des boissons et de la petite restauration, qui se faisait au comptant, sans ticket de caisse ni échange de bon de consommation. Sans justificatifs, Cap gourmand était dans l’impossibilité d’établir un journal de recettes et de le comparer avec le solde de caisse en fin de soirée (cf. pièce B1001, page 27 – rapport PwC du 23 décembre 2016). Le risque d’un vol par le personnel de la société externe opérant au bar était par conséquent réel.

Le deuxième risque de malversation émanait de la procédure de fermeture de la caisse et du versement de la recette de la soirée à la banque. En effet, le solde de la caisse de la soirée King Boat était prélevé par le responsable de la société externe opérant au bar et versé à la banque le lendemain matin par ce même responsable (cf. pièce B1001, page 26). Le risque d’un vol par le personnel de la société externe opérant au bar était dès lors réel.

Le troisième risque de malversation provenait de l’absence de contrôle des stocks. Les achats de boissons étaient effectués par Cap gourmand, tandis que la gestion du stock de boissons était effectuée par le prestataire externe (Cf. pièce B1001). Aucun inventaire des boissons n’était réalisé et en l’absence de comptabilisation des consommations lors de la vente de boissons, il n’était pas possible de suivre la consommation du stock. Cet état de fait ne permettait pas de réconcilier la recette de la caisse avec les boissons réellement vendues. Le risque de coulage par du personnel de Cap gourmand ou de la part du prestataire externe était réel.

Risques de malversations depuis 2017

Sur la base des entretiens avec le directeur en place et la société Actaes (société qui a assuré l’intérim après le départ de l’ancien directeur général et qui fournit encore des services actuellement), depuis l’été 2017, l’encaissement des boissons et de la petite restauration lors des soirées King Boat et au bar King Tonic est fait au moyen d’une caisse enregistreuse. Une nouvelle procédure a été mise en place pour la fermeture de la caisse et le versement de la recette à la banque, qui sont effectués par un responsable de Cap gourmand (cf. pièce B1002).

En ce qui concerne la gestion du stock, selon notre entretien avec la société Actaes, un système a été instauré afin de réconcilier la consommation de bière avec la recette. Nous n’avons à ce jour pas obtenu de pièces justificatives qui corroboreraient cette manière de procéder. En ce qui concerne les autres boissons, le risque potentiel identifié pour les années 2012 – 2016 est toujours réel.

Marge réalisée sur les boissons vendues lors des soirées King Boat

Nous n’avons pas pu estimer la marge réalisée sur les boissons lors des soirées King Boat car le prix de revient de la marchandise vendue ne peut être calculé pour les raisons suivantes :

2. Quelle est l’évolution du chiffre d’affaires et de la marge globale en regard des premiers mois de fonctionnement en 2017. Comment s’explique une éventuelle variation ?

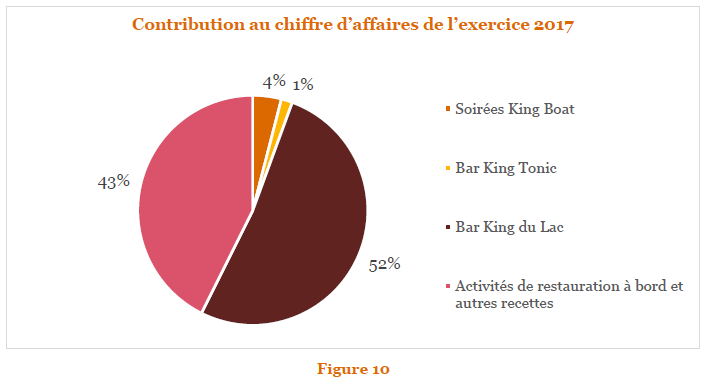

Chiffre d’affaires de Cap gourmand

Le graphique ci-dessous présente la répartition du chiffre d’affaires de Cap gourmand concernant l’année 2017 (pour les 9 premiers mois) en fonction de ses différentes activités, à savoir :

-

les soirées King Boat ;

-

le Bar King du Lac ;

-

le Bar King Tonic ;

-

les activités de restauration à bord et les autres recettes.

Les activités du Bar King du Lac contribuent à hauteur de 52% aux recettes de Cap gourmand. 43% du chiffre d’affaires de Cap gourmand est issu des activités de restauration à bord des bateaux et recettes diverses. Les soirées King Boat et le Bar King Tonic représentent respectivement 4% et 1% du chiffre d’affaires.

Cap gourmand est ainsi largement dépendante des activités de restauration à bord et des activités du Bar King du Lac.

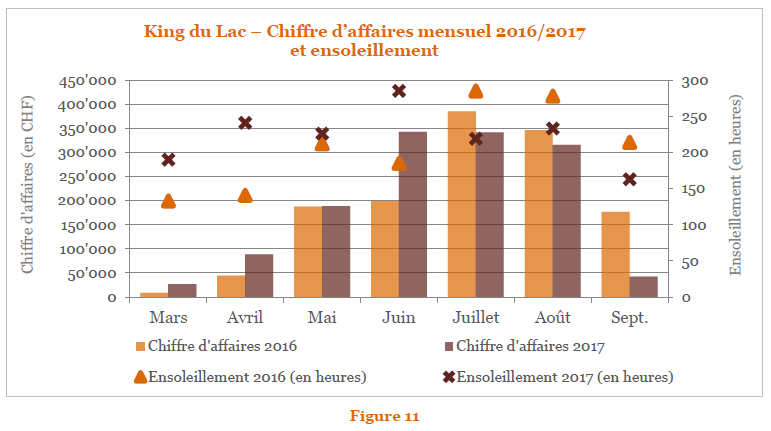

Recettes du Bar King du Lac

Les recettes de ce bar sont elles-mêmes fortement dépendantes des conditions météorologiques, comme le montrent les graphiques[17] ci-dessous.

En effet, si l’on analyse les périodes de mars à septembre pour les années 2016 et 2017, il est possible de constater une corrélation entre la durée d’ensoleillement (en heures) et le chiffre d’affaires du bar. Lorsque l’ensoleillement est élevé, les recettes du Bar King du Lac augmentent. Pour un même mois donné en 2016 et respectivement 2017, le chiffre d’affaires mensuel est systématiquement plus élevé pour l’année qui a compté le plus d’heures d’ensoleillement. À titre d’exemple, en juin 2016, le chiffre d’affaires était de CHF 199'083 pour 185 heures d’ensoleillement au cours du mois. En juin 2017, le chiffre d’affaires était quant à lui de CHF 342’487 pour une durée d’ensoleillement mensuelle de 285 heures.

Le tableau ci-dessous présente le chiffre d’affaires du Bar King du Lac pour les périodes de mars à septembre.

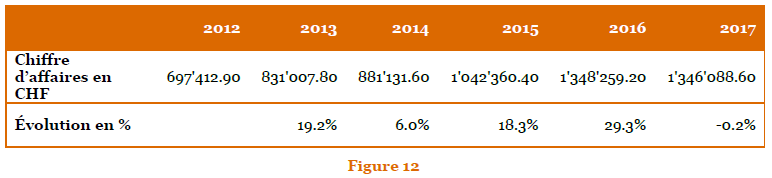

Le chiffre d’affaires du Bar King du Lac a connu une forte augmentation au cours de la période analysée, doublant presque entre 2012 et 2017. Le chiffre d’affaires a néanmoins connu un très faible recul en 2017 par rapport à 2016. Rappelons à cet égard que le montant des recettes du Bar King du Lac est fortement dépendant des conditions météorologiques qui semblent avoir un réel impact sur la fréquentation de l’établissement.

Recettes des soirées King Boat (période juillet – août)

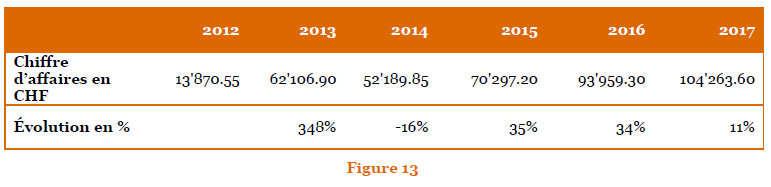

Le tableau ci-dessous présente l’évolution des recettes boissons et de la petite restauration des soirées King Boat (cf. pièce B2001).

Nous constatons une importante augmentation des recettes pour les soirées King Boat depuis 2015.

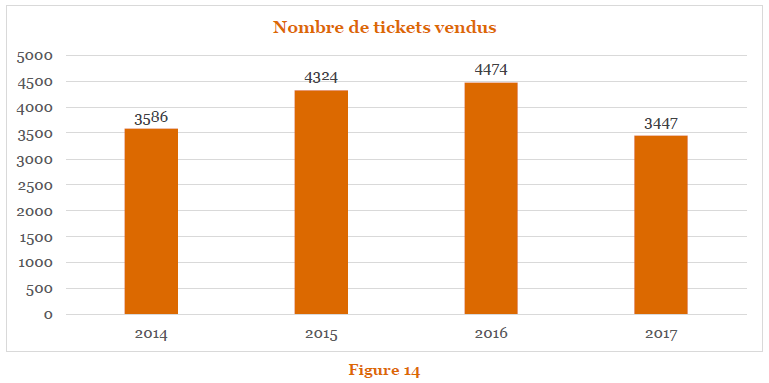

Le graphique ci-dessous représente l’évolution du nombre de tickets vendus pour les soirées King Boat (cf. pièce B2002). À noter qu’il n’existe pas de recensement du nombre de tickets vendus avant 2014.

Entre 2014 et 2015, le nombre de tickets vendus pour les soirées King Boat a augmenté de 21%. Entre 2016 et 2017, le nombre de tickets vendus a en revanche diminué de 23%.

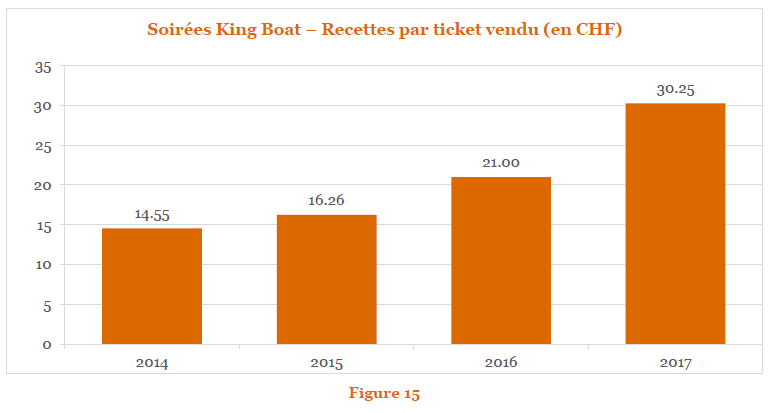

Partant du constat que le chiffre d’affaires augmente entre 2016 et 2017 malgré un nombre de tickets vendus en forte diminution, il est intéressant de comparer l’évolution des recettes par rapport au nombre de tickets vendus, représentée dans le graphique suivant.

Il s’avère qu’en 2014, un ticket vendu générait CHF 14.55 de recette. Ce rapport a plus que doublé puisqu’en 2017, un ticket King Boat vendu rapportait CHF 30.25. Il est toutefois difficile d’expliquer une telle évolution de manière factuelle. Rappelons néanmoins à cet égard que le rapport de PwC du 23 décembre 2016 (cf. pièce B1001, page 26) énonçait le constat suivant :

« Pendant les soirées King Boat, les consommations sont vendues au bar contre paiement comptant sans caisse enregistreuse. La recette est prélevée dans la caisse en fin de soirée par le responsable du Bar King du Lac qui dépose l’argent à son domicile et la verse le lendemain sur le compte postal de Cap gourmand ».

Nous rappelons également qu’à partir de 2017 et comme expliqué sous le point B1 ci-dessus, une caisse enregistreuse a été mise en place lors des soirées King Boat.

Recettes Bar King Tonic

Nous ne disposons pas d’informations chiffrées quant au chiffre d’affaires du Bar King Tonic. À noter toutefois que la contribution du Bar King Tonic aux recettes de Cap gourmand demeure marginale (1% en 2017).

Marge globale

En l’absence de comptabilité analytique pour les différentes activités de Cap gourmand, nous ne disposons pas de données chiffrées permettant de déterminer la marge globale de chacune des activités de la société.

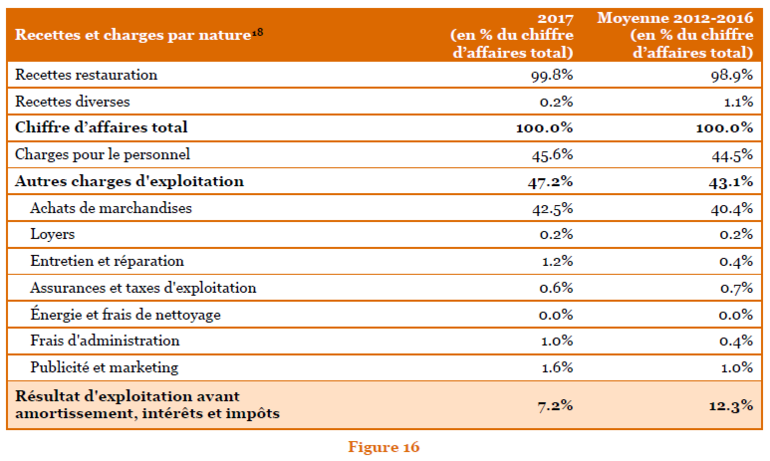

L’évolution de la marge globale sur la période 2012 – 2017 est présentée dans le tableau ci-dessous. Afin de permettre une comparaison entre les premiers mois de fonctionnement en 2017 et les années précédentes, seules les recettes et dépenses se rapportant aux 9 premiers mois de l’année ont été prises en compte dans les calculs pour les années 2012 – 2016. La ristourne de fin d’année des fournisseurs de boissons et le 13ème salaire versé au personnel en décembre ne sont pas inclus car seuls les 9 premiers mois de l’année ont été pris en compte. Nous précisons que ce décompte n’inclut pas le retraitement des coûts présentés à la figure 7.

Il apparaît que le résultat d’exploitation avant amortissements, frais financiers et impôts est en recul, passant à 7.2% contre 12.3% en moyenne sur la période 2012 – 2016. Cette baisse de la marge sur les recettes de restauration s’explique par une augmentation des charges d’exploitation et des charges pour le personnel.

3. Quelles sont les relations contractuelles avec l’entité juridique qui exploite le Bar King du Lac ? Qui rémunère les employés, les extras et les musiciens ?

Une convention (cf. pièce B3001) a été établie en 2010 entre Bar King Sàrl, société inscrite le 11 octobre 2012 au registre du commerce et gérée par un associé unique, et Cap gourmand SA (cf. pièce B3002). Cette convention relativement sommaire ne traite que de la facturation des heures du personnel auxiliaire et de la ristourne sur la bière de la marque Feldschlösschen. Elle ne définissait pas les rôles et responsabilités des deux sociétés concernées par ledit contrat et ne contenait aucune clause sur un renouvellement tacite de la convention.

La convention a été modifiée et signée en 2017 (cf. pièce B3003) afin d’être exhaustive. Elle comprend désormais une clause de renouvellement tacite d’année en année (article 9) et règle de façon détaillée les relations entre les deux sociétés.

Employés

Selon la convention de juillet 2017, le gérant de Bar King Sàrl assure le service et la logistique du bar avec son propre personnel, tandis que les cuisiniers et le responsable de bar sur place sont salariés de Cap gourmand et de la LNM (article 2). Selon l’article 4 de la convention signée en 2017, le salaire du personnel est fixé à un taux convenu (CHF 30.30 par heure pour le personnel non qualifié et CHF 34.30 par heure pour le personnel qualifié). Le gérant de Bar King Sàrl s’occupe de la gestion administrative courante du personnel, activité pour laquelle il est par ailleurs indemnisé à hauteur de CHF 2 par heure et par employé (articles 3 et 4). L’engagement de personnel est cependant soumis au préavis du responsable de bar de Cap gourmand (article 4). Bar King Sàrl effectue une facturation mensuelle à l’attention de Cap gourmand pour le salaire des collaborateurs selon les tarifs fixés dans l’article 4 de la convention.

Animation (article 5)

Selon la convention de juillet 2017, Cap gourmand verse au gérant de Bar King Sàrl un montant annuel forfaitaire de CHF 35'000 afin de couvrir l’ensemble des prestations afférentes à l’organisation des soirées de concerts live et autres événements. Le matériel (sono et lumières) est facturé en plus directement à Cap gourmand, les repas et boissons des groupes et DJ étant offerts par Cap gourmand.

S’agissant des années précédant la convention de juillet 2017, l’analyse des écritures du Grand-Livre de Cap gourmand montre que Bar King Sàrl a facturé chaque année à Cap gourmand une participation aux frais d’animation durant l’été par tranches de CHF 4’000 TVA incluse (CHF 3'703.70 hors TVA), ceci plusieurs fois par an (4 fois en 2012 et 5 fois entre 2013 et 2016). Ceci correspond à un montant de CHF 20'000 (TVA incluse) entre 2013 et 2016. Pour ce qui est de 2017, le montant de CHF 35'000 TVA incluse (CHF 32'407.40 hors TVA) a déjà été versé au gérant de Bar King Sàrl en deux acomptes (en avril et en juin).

L’augmentation de l’indemnisation à CHF 35'000 dès 2017 se justifie par l’amélioration qualitative des groupes de musique proposés et l’extension de l’offre musicale (cf. pièce B3004).

Ristournes boissons (article 6)

Les ristournes obtenues de la société Feldschlösschen sont accordées à Bar King Sàrl pour la bière blonde Hopfenperle et à Cap gourmand pour les autres bières et boissons. Pour l’année 2016, le montant de la ristourne Feldschlösschen était de CHF 58'432.95, dont CHF 49'613.30 en faveur de Bar King Sàrl et CHF 8'819.65 pour Cap gourmand.

Le graphique ci-dessous illustre les relations contractuelles et financières entre les deux entités relatives au Bar King du Lac selon la convention du 7 juillet 2017.

Soirées King Boat (article 7)

Le gérant de Bar King Sàrl s’occupe de la gestion du personnel, des commandes, de la logistique et de la publicité des soirées King Boat, Cap gourmand et la LNM mettant à disposition le bateau. Cap gourmand assume également la charge relative au DJ et perçoit les recettes pour les entrées et la nourriture. Les heures du personnel sont facturées de manière analogue à celles du personnel du Bar King du Lac (selon l’article 4 de la convention). Les recettes pour les boissons sont attribuées à 10% au gérant de Bar King Sàrl et à 90% à Cap gourmand.

4. Y a-t-il des règles de fonctionnement claires (organisation, processus, directives, décisions) ?

Les statuts (cf. pièce B4001) de Cap gourmand stipulent qu’un règlement spécial sera établi par le Conseil d’administration afin de fixer les principes d’exploitation et d’organisation de la société (article 7). Selon les informations obtenues, ce règlement n’a pas été établi à ce jour et nous avons constaté l’absence de tout document décrivant les règles de fonctionnement de Cap gourmand hormis la convention de prestations avec Bar King Sàrl (cf. pièce B3003) et l’organigramme du groupe (cf. pièce B4002).

Notre compréhension des flux financiers de Cap gourmand est issue principalement des travaux que PwC a conduit en décembre 2016, sur mandat du Conseil d’administration de la LNM, portant sur une analyse opérationnelle (cf. pièce B1001) et des entretiens que nous avons eus pour l’émission du présent rapport avec le Président, le directeur en place et la société Actaes. Les règles de fonctionnement et les processus ne sont pas documentés et nous comprenons qu’ils se transmettent oralement entre les parties prenantes.

Pour illustrer nos propos, nous reprenons l’exemple de l’absence de procédure écrite suite à la mise en place en 2017 d’une caisse enregistreuse lors des soirées King Boat (cf. pièce B1002) ou encore le fait que l’ancienne convention entre Cap gourmand et Bar King Sàrl ne fait état d'aucune règle de fonctionnement et ne sert qu'à définir le taux horaire du personnel de location. En outre, nous soulignons l’absence de procès-verbaux et de directives émanant des séances bilatérales entre le président de Cap gourmand et l’ancien directeur (voir notre réponse à la question C2 : Comment les décisions du Conseil d’administration de Cap gourmand sont-elles rendues ?).

5. Pourquoi la LNM, respectivement Cap gourmand, exploite-t-elle un bar à quai ? Existe-t-il une documentation appropriée expliquant les raisons de cette activité ?

Tel que mentionné dans le rapport de PwC du 23 décembre 2016 (cf. pièce B1001, page 9) la diminution régulière des subsides de la Confédération depuis 2007 et la suppression totale du subventionnement fédéral en 2014 ont contraint la LNM, avec l’approbation et le soutien financier des commanditaires, à réorienter son activité vers le transport saisonnier entraînant une réduction du trafic et des horaires. Sur la base des entretiens que nous avons menés avec le président du Conseil d’administration de la LNM et de Cap gourmand, ainsi qu’avec les trois administrateurs de la LNM qui représentent les trois cantons actionnaires, la baisse programmée des recettes de navigation a donné lieu à une réflexion quant aux nouvelles sources de recettes. L’idée est alors venue de développer des activités de vente de boissons à quai en collaboration avec le Bar King sis à la rue du Seyon 38, dont la situation géographique n’était pas favorable pour une activité estivale. Cette option permettait également d’animer le bord du lac.

Pour la période 2012 – 2017, nous n’avons pas obtenu de documentation justifiant de l’ouverture d’un bar à quai. Nous relevons toutefois que la vente de boissons à la terrasse du port est une activité prévue dans le bail à ferme au même titre que la vente de boissons sur les bateaux. En effet, l’article 1 du contrat de bail à ferme daté du 27 avril 2010 stipule ceci : « La Navigation remet à Cap gourmand l’exploitation de la restauration sur ses bateaux ». L’article 6 précise : « Par restauration, il faut entendre notamment toute boisson, toute partie de confiserie, glaces et marchandises de kiosque vendues à bord des bateaux et de la terrasse au port, ainsi que l’offre présentée sur la carte des menus et des vins » (cf. pièce A1001). En outre, selon l’article 4 des statuts de Cap gourmand du 6 mai 2003, la société peut exercer toute activité financière, commerciale ou industrielle en relation directe ou indirecte avec son but ou apte à la favoriser (cf. pièce B5001).

C. Analyse des structures des Conseils d’administration de Cap gourmand SA et de la LNM en lien avec les notions de bonne gouvernance – période 2012 – 2017

Selon l’article 17 des statuts de la LNM (cf. pièce C0001), le Conseil d’administration est composé de 8 membres[19].

Selon les statuts de Cap gourmand (cf. pièce B4001), le Conseil d’administration se compose d’un à trois membres (article 13). Le Conseil d’administration désigne son président et son secrétaire, celui-ci pouvant être choisi en dehors de son sein (article 13).

Ainsi que mentionné dans le rapport de PwC du 23 décembre 2016 (cf. pièce B1001, page 6), la structure du Conseil d’administration de Cap gourmand est très différente de celle de la LNM alors que Cap gourmand est détenue à 100% par la LNM et que son activité est indissociable de celle de la LNM. La surveillance de Cap gourmand par les administrateurs de la LNM était de ce fait compliquée.

En 2017, la composition du Conseil d’administration de Cap gourmand a été modifiée incluant, en plus du président, le directeur du tourisme neuchâtelois et un représentant du Canton de Fribourg, tous deux membres du Conseil d’administration de la LNM.

S’agissant des réunions du Conseil d’administration de Cap gourmand, les statuts (cf. pièce B4001) stipulent à l’article 17 alinéa 1 que le Conseil d’administration siège aussi souvent que les affaires l’exigent, sur convocation de son président.

L’article 17 alinéa 2 mentionne : « Les délibérations et les décisions du conseil d’administration sont consignées dans un procès-verbal signé par le président et le secrétaire. » Comme évoqué plus bas sous question C3, le conseil d’administration de Cap gourmand n’a pas tenu de séances pour les années 2012 – 2017.

En outre, nous avons constaté qu’aucun procès-verbal des réunions du Conseil d’administration de la LNM susceptibles de corroborer la tenue de séances du Conseil d’administration de Cap gourmand n’a été produit.

En consultant les procès-verbaux des Assemblées générales de Cap gourmand à notre disposition, nous avons également constaté qu’une personne ayant assisté à l’Assemblée générale ordinaire de Cap gourmand du 29 juin 2016 (cf. pièce C0002) en qualité d’ « Administrateur » n’a jamais été inscrite en tant que tel au registre du commerce (cf. pièce C0003).

1. Quelle société emploie quel salarié d’un point de vue contractuel ? Quelle société rémunère quel salaire ?

En 2016, la LNM employait et rémunérait 23 salariés fixes et 23 collaborateurs auxiliaires. Cap gourmand employait et rémunérait 3 collaborateurs fixes et 84 employés temporaires (hors employés mis à disposition par Bar King Sàrl). Cap gourmand rémunérait également 2 collaborateurs fixes de la LNM : l’ancien directeur et le chef cuisinier en tant que titulaire de la patente de cafetier-restaurateur. L’ancien directeur avait un contrat de travail avec la LNM établi en 2006. Un avenant datant du 29 janvier 2008 stipulait qu’une partie de la prime de l’ancien directeur était versée par Cap gourmand.

La figure 18 (voir illustration suivante) présente les effectifs de chacune des deux entités en 2016.

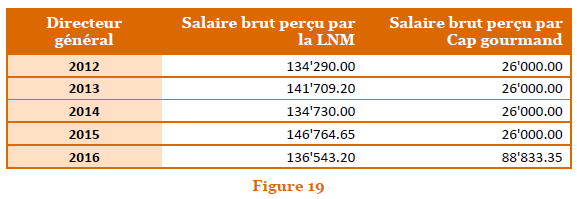

En 2016, le directeur a perçu 61% de son salaire total de la part de la LNM et 39% de la part de Cap gourmand. Les années précédentes, le directeur avait reçu entre 84% et 85% de son salaire de la part de la LNM. La part exceptionnellement faible du salaire versé par la LNM en 2016 s’explique par le versement rétroactif en juillet 2016 d’un salaire mensuel de CHF 2’000 versé au directeur par Cap gourmand, pour un montant total de CHF 46'000 (voir notre réponse à la question A5 - Comment la décision d’augmentation de salaire de l’ex-directeur a-t-elle été prise ?).

Quant au chef de cuisine, il a perçu en 2016 85% de son salaire de la part de la LNM et 15% de la part de Cap gourmand. Cette répartition est restée relativement stable entre 2012 et 2016, évoluant entre 82% et 85% pour la part du salaire reçu de la LNM. La raison que le chef de cuisine perçoive l’essentiel de son salaire de la part de la LNM et non de Cap gourmand s’explique par le fait que ce dernier a pu négocier, lors de la création de Cap gourmand, du maintien de son contrat de travail auprès de la LNM afin de bénéficier de la convention collective de travail entre la LNM et le Syndicat du personnel des transports (SEV). Le montant reçu de la part de Cap gourmand rémunère sa patente de cafetier-restaurateur. Nous notons toutefois que le chef de cuisine, dans un contrat de travail signé en 2000, a été engagé au titre de matelot-contrôleur (cf. pièce C1001).

Pour les années 2012 à 2015, nous n’avons pas pu effectuer le calcul du nombre d’employés par fonction et par société sur la base des données qui nous ont été remises. Toutefois, nous avons été en mesure de calculer la provenance des salaires payés du directeur général et du chef de cuisine, employés des deux sociétés.

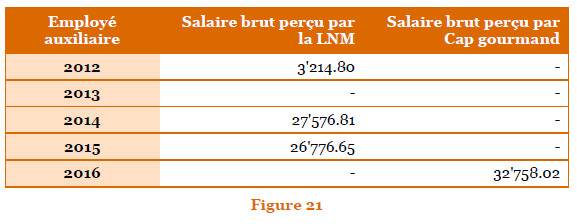

À noter également qu’un employé auxiliaire, désigné en 2016 comme personnel de service et personnel navigant, a été rémunéré par la LNM en 2012, 2014 et 2015, puis par Cap gourmand en 2016. Selon les informations du directeur en place de la LNM, cet employé est qualifié pour travailler aussi bien au service restauration que comme matelot.

2. Comment les décisions du Conseil d’administration de Cap gourmand sont-elles rendues ? Sur la base de quels documents ?

3. Quelles sont les informations que le président du Conseil d’administration de Cap gourmand transmet au Conseil d’administration de la LNM ?

Notre réponse à la question A.4 supra fait état d’un manque de transparence dans la communication d’informations financières du Conseil d’administration de la LNM au Conseil d’administration de Cap gourmand, et vice versa.

Selon notre entretien avec le président de Cap gourmand, le conseil d’administration de Cap gourmand n’a pas tenu de séances officielles. Les décisions concernant Cap gourmand étaient prises lors de séance bilatérales, sans protocole, entre le président et l’ancien directeur. A la lecture des procès-verbaux des séances du Conseil d’administration de la LNM, hormis des informations succinctes sur les comptes de Cap gourmand, des points concernant Cap gourmand portés à l’ordre du jour des séances du Conseil d’administration de la LNM étaient rares et consistaient en une communication d’ordre général sur la marche des affaires de Cap gourmand qui était donnée par l’ancien directeur. En outre, peu d’informations concernant les actions menées ou en cours suite aux prises de décisions de la société-fille étaient remontées par le président et l’ancien directeur lors des séances du Conseil d’administration de la LNM.

A la lecture des 22 procès-verbaux des séances du Conseil d’administration de la LNM pour la période du 26 avril 2012 au 9 juin 2017, Cap gourmand figure 4 fois à l’ordre du jour. Ces procès-verbaux font état de Cap gourmand sans point à l’ordre du jour pour les sujets et fréquences suivants :

-

8 fois dans le cadre de discussions sur les comptes de la LNM ;

-

1 fois dans le cadre de la revue du budget ;

-

2 fois dans le cadre de l’achat du bateau « Ville de Morat » ;

-

1 fois dans le cadre de l’audit de l’OFT de 2016 ;

-

1 fois concernant la relation LNM et Cap gourmand ;

-

1 fois au sujet du registre du commerce ;

-

1 fois dans le rapport de la direction du 28.06.2017 ;

-

1 fois concernant le PV de l’AG de Cap gourmand ;

-

2 fois concernant la fusion entre la LNM et Cap gourmand (cf. pièce C2001), et

-

1 fois concernant le licenciement de l’ancien directeur.

Les informations suivantes ont été retrouvées dans les procès-verbaux de la LNM datés entre 2012 et fin 2016 :

Extrait du Procès-verbal du Conseil d’administration du 26.04.2012 (cf. pièce A4001) :

« Les comptes [de la LNM] peuvent être rééquilibrés grâce au travail qui a été fourni par Cap gourmand avec plus de 2 millions de chiffre d'affaires. La dette de Cap gourmand s'estompe ce qui équilibre les comptes de la LNM ».

Extrait du Procès-verbal du Conseil d’administration du 24.04.2013 (cf. pièce A4002) à propos de la revue des comptes 2012 de Cap gourmand :

« En ce qui concerne le flux LNM –Cap gourmand (voir annexe II) M. A. demande des explications. M. B. précise qu’en fin d’année un montant de 600, voire 700'000 francs aurait dû être transvasé de Cap gourmand à LNM. La solution serait de passer ce montant en transitoire et, dans tous les cas, ajouter une phrase dans les commentaires des comptes 2012…».

Extrait du Procès-verbal du Conseil d’administration du 28.06.2013 (cf. pièce C2002) en ce qui concerne les comptes de Cap gourmand et les changements au niveau du Conseil d’administration :

« En ce qui concerne Cap gourmand, il [M. C.] précise que l’évolution est bonne et atteint actuellement les 100'000 francs. Il explique de quelle manière les cash-flows de Cap gourmand pourraient être augmentés avec, notamment, la création, à l’année, d’établissements à terre ou sur un navire. Gain supplémentaire : environ 140'000 francs ».

« MM. D. et E. ayant démissionné, M. A. demande qui serait d’accord d’intégrer le CA de Cap gourmand ? Proposition sera faite à M. F. de Gastro Neuchâtel afin de renforcer la dimension de restauration au sein du CA, ainsi que M. G.

La proposition est acceptée ».

Extrait du Procès-verbal du Conseil d’administration du 23.04.2015 (cf. pièce C2003) en ce qui concerne les comptes de la LNM :

« Il [M. B.] souligne également que Cap gourmand peut aussi faire mieux et a encore beaucoup de possibilités. Le bail à ferme lui permet de verser 250'000 fr. à la LNM. Actuellement son chiffre d’affaires se monte à près de 3 millions de francs ».

Extrait du Procès-verbal du Conseil d’administration du 22.04.2016 (cf. pièce C2004) en ce qui concerne la vente du BM « Ville de Morat » à Cap gourmand :

« M. B. souhaite que Cap gourmand puisse acquérir cette unité qui n'est plus utilisée par la LNM en navigation. La valeur actuelle au bilan de ce bateau est de CHF. 80'000.-. Son utilisation à futur est essentiellement liée à l'activité en terrasse et zone de stockage. Un sérieux nettoyage de printemps est à envisager.

Le conseil cède à l'unanimité cette unité au prix de CHF 150'000.- à Cap gourmand. »

Nous avons constaté que très peu d’informations et de décisions étaient remontées au niveau de la LNM entre 2012 et 2016. Les décisions prises par le Président du Conseil d’administration et le Directeur de Cap gourmand n’étaient pas formalisées, sauf si elles étaient énoncées au niveau du Conseil d’administration de la LNM.

Extrait du Procès-verbal du Conseil d’administration du 14.02.2017 (cf. pièce C2005) en ce qui concerne le licenciement de l’ancien directeur :

« La résiliation du contrat du directeur par la LNM est valable. Pour Cap gourmand, il faut une assemblée générale, pour le démettre de ses fonctions. Le CA refuse la proposition de 12 mois de salaires faite par M. B. Un + 3 (en plus des délais légaux) pourrait être possible, en incluant Cap gourmand et comme solde de tout compte. Il peut répondre jusqu’au lundi 20 février. M. H. prendra contact avec son avocat. S’il n’y a pas de réponse, cela sera considéré comme un refus ».

« L’avocat de M. B. a écrit, il conteste le licenciement des deux sociétés. Il évoque même le congé abusif et demande les motifs de licenciement par écrit. Le CA est dans l’obligation de donner suite à cette demande, M. H. doit préparer une proposition de réponse. Une proposition de réponse a été transmise aux membres du CA pour validation ».

Extrait du Procès-verbal du Conseil d’administration du 20.03.2017 (cf. pièce C2006) en ce qui concerne les relations entre la LNM et Cap gourmand et le fonctionnement des deux sociétés en attendant l’Assemblée générale du mois de juin 2017 :

« MM. I. et G. vont être nommés au Conseil d’administration de Cap gourmand lors d’une AG extraordinaire organisée dans le prolongement de la séance du jour. Le président propose que pour l’instant les deux CA fonctionnent ensemble mais soient encore distincts légalement. Une fusion pourrait être faite lors des AG de juin 2017 ».

Extrait du Procès-verbal du Conseil d’administration du 21.04.2017 (cf. pièce C2007) en ce qui concerne l’inscription au registre du commerce :

« Pour Cap gourmand, l’inscription n’a pas pu être finalisée, en effet, le PV était signé par Mme J., alors qu’elle n’est pas inscrite au registre du commerce. Une nouvelle réquisition a été rédigée, en mentionnant qu’elle est secrétaire hors conseil et sans droit de signature et sera envoyée après le Conseil ».

Extrait du Procès-verbal du Conseil d’administration du 10.08.2017 (cf. pièce C2008) en ce qui concerne le projet de fusion entre la LNM et Cap gourmand :

« Le CA valide le principe d’une fusion entre LNM et Cap gourmand, pour le 1er janvier 2018 ».

Nous avons relevé que dans les procès-verbaux des Assemblées générales de Cap gourmand du 29 juin 2016 (cf. pièce C0002) et du 10 août 2017 (cf. pièce A5004), M. K. est mentionné en tant qu’administrateur en dépit du fait qu’il n’a jamais été inscrit au registre du commerce.

D. Questions diverses

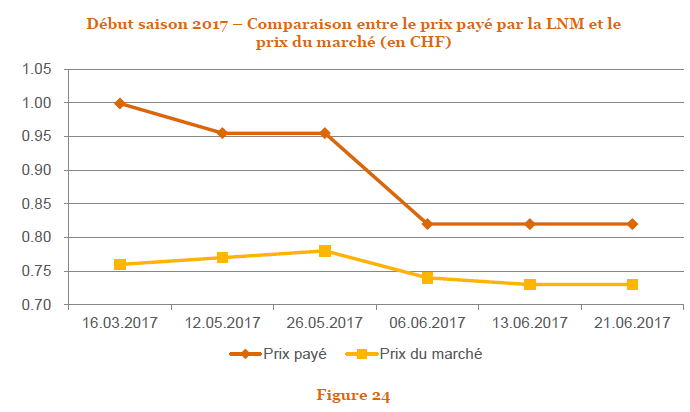

1. Quelle est l’évolution du prix payé par la LNM pour le mazout au cours de ces cinq dernières années ? Sur la base de quels contrats était-il négocié et avec quels fournisseurs ?

La LNM s’approvisionne en mazout et diesel auprès de la société Haefliger & Kaeser SA Produits pétroliers (entreprise de Oel-Pool Neuchâtel, ci-après « HK »). Le mazout sert de carburant pour le bateau à vapeur et le diesel est utilisé pour les autres bateaux. HK est le fournisseur historique de la LNM. Nous n’avons pas constaté l’existence d’un contrat cadre régissant la relation entre la LNM et HK mais uniquement des conventions qui établissent un prix d’achat pour une période donnée. La marchandise est livrée directement dans les bateaux car la LNM n’est pas en mesure de stocker du mazout ou du diesel dès lors qu’elle ne dispose pas de citernes.

Concernant le mazout (environ 10% des coûts totaux de carburant)

Afin de déterminer l’évolution du prix payé par la LNM, nous avons comparé le prix par litre (TVA incluse) sur les bons de livraison (voir échantillon de bons de livraison : pièce D1001) et le prix suisse moyen (TVA incluse) auprès d’un important fournisseur de mazout[20]. Cette analyse a permis de déterminer si la LNM s’approvisionne à un prix qui correspond globalement au prix du marché. À noter que le prix indiqué par notre source est le prix indiqué pour un client privé et non pas un client commercial qui commanderait d’importantes quantités.

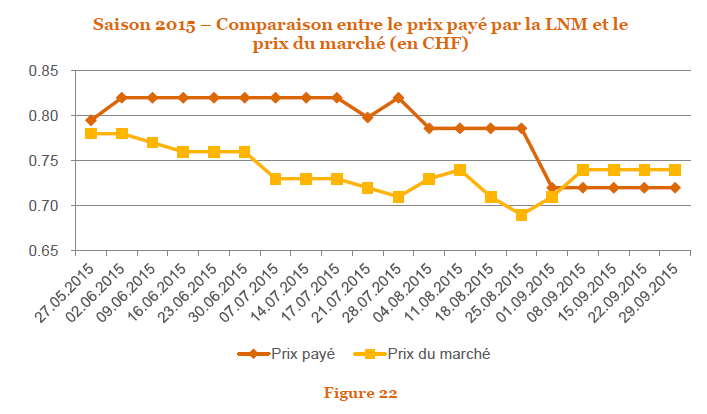

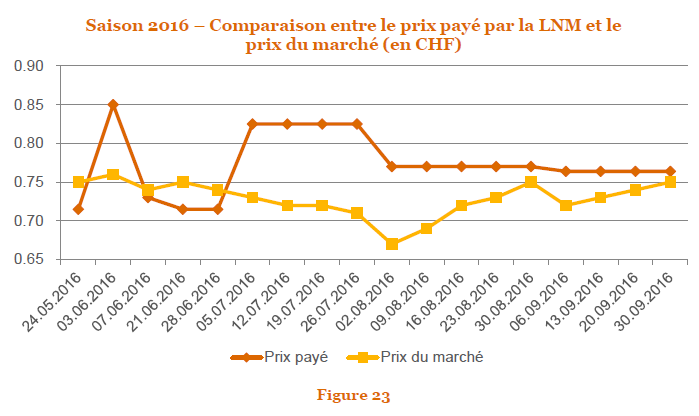

Les graphiques ci-dessous illustrent la différence entre le prix payé par la LNM et le prix du marché pour les saisons 2015, 2016 et 2017.

En analysant le prix payé par la LNM pour le mazout durant les saisons 2015, 2016 et les premiers mois de la saison 2017, nous observons que la LNM acquiert le mazout à un prix souvent supérieur à celui du marché. Bien qu’étant un client régulier qui acquiert des volumes importants par rapport à un particulier, la LNM ne négocie pas le prix d’achat. Elle pourrait prétendre à un prix négocié afin d’obtenir un tarif plus intéressant que le prix du marché sur lequel nous nous sommes basés pour effectuer notre analyse. Deux constats émergent pour la période 2015 – 2017 :

-

La LNM, ne négociait pas le prix d’achat de son mazout ;

-

La LNM achetait le mazout à un prix systématiquement plus élevé que le prix du marché.

La différence entre le prix payé par la LNM et le prix du marché est en moyenne d’environ 5 centimes en 2016 et 2017, et en moyenne de 14 centimes pour le début de la saison 2017 (12 centimes si nous excluons une livraison exceptionnellement de faible quantité en début de saison). Il importe de préciser que l’estimation de cette différence ne prend pas en compte le cas particulier de la LNM en termes de conditions de livraison (absence de citerne, livraison au port, …) ou de quantités commandées qui peuvent avoir une influence sur le prix payé par la LNM.

En 2017, le nouveau directeur de la LNM a pris contact avec HK afin d’obtenir des explications au sujet de cette différence de prix et de négocier le prix payé par la LNM (comme le prouve l’échange de courriels avec le fournisseur, cf. pièce D1002).

Concernant le diesel (environ 90% des coûts totaux de carburant)

Les achats de Diesel représentent en CHF environ 90% des achats de carburants pour les bateaux, les achats de mazout pour le bateau à vapeur représentent les 10% restant.

Nous n’avons pu effectuer une analyse sur les coûts du diesel comparable à celle que nous avons faite pour le mazout par manque de documentation concernant les quantités livrées. Toutefois, sur la base de notre entretien avec le directeur en place, le prix du diesel payé par la LNM ces dernières années est compétitif, notamment par rapport à une entreprise concurrente.

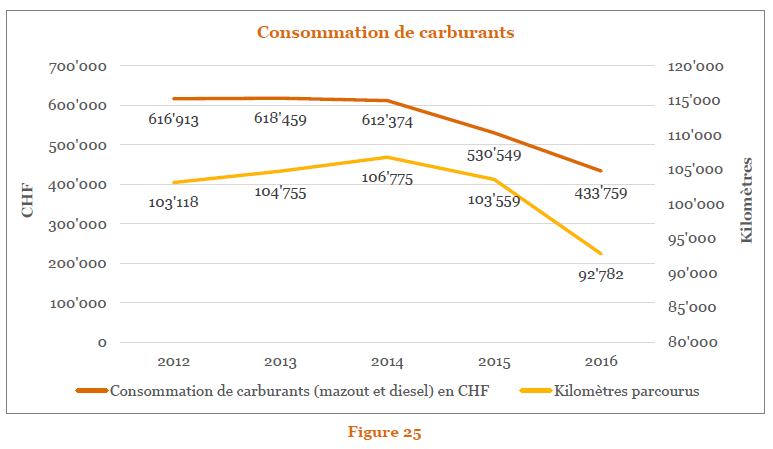

Consommation de carburant (diesel et mazout)

Sur la base des informations à notre disposition, nous avons représenté, dans le graphique ci-dessous, le nombre de kilomètres parcourus par la flotte de la LNM et la consommation de carburants en francs suisses[21] incluant le mazout et le diesel, pour la période de 2012 à 2016.

Il ressort du graphique que le nombre de kilomètres parcourus augmente entre 2012 et 2014, alors que les dépenses de consommation de carburants pour la même période sont en légère baisse. À partir de 2015, le nombre de kilomètres parcourus diminue avec une forte baisse en 2016. Cette baisse s’accompagne d’une diminution des dépenses de consommation de carburants.

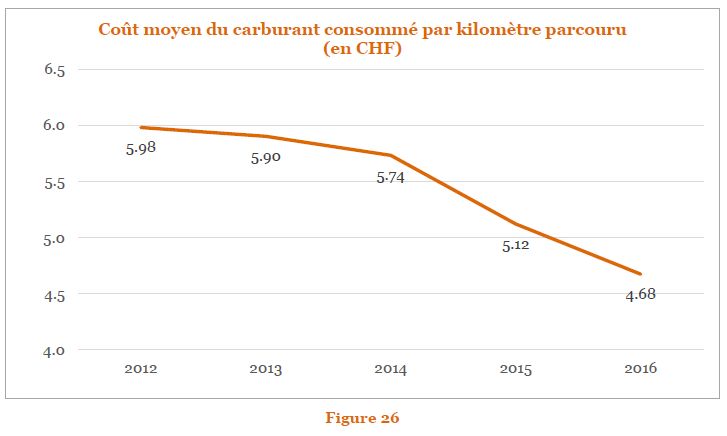

Nous avons calculé le coût moyen du carburant consommé par kilomètre parcouru représenté par une courbe dans le graphique ci-après :

Il ressort du graphique que le coût moyen du carburant par kilomètre parcouru diminue légèrement entre 2012 et 2014. Cette baisse s’accentue plus fortement entre 2015 et 2016.

Nous constatons que la baisse du coût moyen du carburant par kilomètre parcouru entre 2015 et 2016 est due à une baisse du coût d’achat des carburants. D’autres facteurs pourraient expliquer cette baisse mais nous n’avons pas pu les analyser faute de documentation.

2. Quelle est la base contractuelle ou réglementaire qui permet à deux collaborateurs de la LNM (ex directeur et un collaborateur) d’exploiter une société informatique, en parallèle à leur activité à la LNM ? Existe-t-il des prestations facturées à la LNM ou Cap gourmand par cette société ?

L’ancien directeur et le médiamaticien – employé de la LNM actuellement en poste – étaient associés dans une société en nom collectif sous la raison sociale « Online-register, L. & B. », domiciliée rue DanielDardel 5, c/o L., 2072 St-Blaise. Cette société, dont le but était la gestion de sites Internet, les services en ligne et les programmes de gestion, a été inscrite au registre du commerce le 1er octobre 2008 et a été radiée le 31 mars 2017 (cf. pièce D2001). L’accès au site Internet de la société https://www.onlineregister.com n’est plus disponible.

D’autres sites Internet laissent apparaître une activité en rapport avec l’un des associés de la défunte société :

-

http://mediamaticien.com

Mise en avant de prestations commerciales telles que Design, Marketing, Conseil, Programmation, Hébergement Web (cf. pièce D2002).

-

http://www.happylunch.ch

Happylunch.ch est un label de restauration visant à promouvoir, en collaboration avec la Ligue suisse contre le cancer, des repas sains. Selon le site Internet de happylunch, Cap gourmand en est le créateur. Les pages du site Internet mentionnent en pied de page « création : L.» (cf. pièce D2003).

-

http://www.wiznoo.ch

Société de création de sites Internet et de magasins en ligne ; met en avant sur une de ses pages les services de Online-register, L. & B. (cf. pièce D2004).

Conformément aux dispositions du règlement d’organisation de la LNM incluant le cahier des charges du directeur (cf. pièce A5001), un accord préalable écrit du Conseil d’administration est nécessaire pour effectuer d’autres affaires que celles prévues dans le but social de la LNM. Or, tel que mentionné dans le rapport de PwC du 23 décembre 2016 à l’attention du Conseil d’administration sur l’analyse de la gestion opérationnelle de la LNM, une autorisation n’a pas été accordée à l’ancien directeur.

En ce qui concerne le médiamaticien employé de la LNM à plein temps en personnel fixe, la convention collective stipule que si un collaborateur, à temps complet, souhaite exercer une activité accessoire à caractère lucratif, il doit en faire préalablement la demande à la direction par écrit. L’autorisation sera accordée si cette activité n’est pas de nature à nuire à l’accomplissement de sa fonction ou aux intérêts de l’entreprise. Les activités accessoires soumises à la LDT, l’OLDT, et l’OTR ne sont pas autorisées.

Nous n’avons pas obtenu de pièces justifiant une autorisation d’exercer une activité accessoire du médiamaticien.

Sur la base de nos travaux, nous n’avons pas identifié de transactions entre la société « Online-register, L. & B.» et la LNM respectivement Cap gourmand.

3. Pourquoi la provision pour la caisse de pensions Symova a-t-elle été passée aussi tardivement ?

Le rapport de l’organe de révision pour l’exercice 2012 fait état d’un engagement en lien avec l’assainissement de la Caisse de pension Symova estimé sommairement à 50% du découvert total (rentier + assuré), soit CHF 450'000, pour le 31 décembre 2012. Cet engagement ne figure pas au passif du bilan au 31 décembre 2012. Au 31 décembre 2013, l’engagement a été estimé sommairement à 50% du découvert total, soit CHF 500'000. Cet engagement ne figure pas au passif du bilan au 31 décembre 2013. Une provision de CHF 430'000 a été enregistrée pour la première fois dans les comptes de la LNM clôturés au 31 décembre 2014. Au 31 décembre 2015, la caisse de pensions présentait un taux de couverture de 89.97%, et la provision s'élevait dans les comptes à CHF 450'000 et correspondait à la moitié, soit la part patronale, du découvert à fin 2015. La provision constituée avait été jugée suffisante par l’organe de révision au vu des informations dont disposait la société à ce moment.

Un courrier daté du 17 mars 2017 (cf. pièce D3001), adressé par Symova à la LNM, a apporté une précision majeure à la situation. En effet, il y est fait mention de l'engagement pris par la LNM d'atteindre un degré de couverture de 100% d'ici 2020, avec un palier à 94.88 % au 31 décembre 2017. En outre, il y est stipulé, en référence au contrat d'affiliation de la caisse, que

« si la caisse de prévoyance ne devait pas être en mesure d'atteindre ce degré de couverture minimal à cette date, l'employeur s'engage en conséquence à apporter la différence correspondante auprès de la caisse de prévoyance ».

Dans ce même courrier, il est indiqué qu'un changement des bases actuarielles (diminution du taux technique) en raison des rendements bas sur le marché des capitaux aura pour impact, à fin 2017, une baisse du degré de couverture d'environ 8.5%. Ainsi, ce dernier passera de 91.85% à 83% environ.

Ces deux éléments couplés, prise en charge de 100% du découvert, soit la part patronale et la part employé (et non pas seulement la part patronale) ainsi que le changement des bases actuarielles, constituent une information venant préciser une situation déjà existante au 31 décembre 2016 et ont abouti à la nécessité de provisionner l'intégralité de ce montant estimé à CHF 1'500'000.

Au 31 décembre 2016, seul un montant de CHF 720'000 a été comptabilisé à titre de provision, ce qui a conduit l'organe de révision à qualifier son rapport, arguant que cette estimation est sous-évaluée de CHF 780'000.